„Nobelpreisträger rechnen mit Merkel ab“, heißt es aktuell in einem Artikel der heutigen Ausgabe der „Welt“. Bei ihrem Treffen in Lindau hätten die Wirtschafts-Nobelpreisträger Kanzlerin Angela Merkel heftig kritisiert. Die von Merkel verordnete Sparpolitik habe weitreichende negative Folgen für die Euro-Zone. „Staatschuldenkrise und Sparpolitik“ werden auch im hier publizierten Referat von David Rüschenschmidt aufgegriffen. Unser Autor beschäftigt sich schon seit Längerem mit den Begründungen und Folgen der sogenannten Austeritätspolitik.

Austerität wider die Vernunft

Inhalt

1. Einleitung

2. Die umgedeutete „Staatsschuldenkrise“

3. Die wirtschaftswissenschaftliche Fundierung der Austerität und deren Falsifikation

3.1 Austerität in der Theorie und die „magische“ Schuldenobergrenze

3.2 Die Höhe des Fiskalmultiplikators

4. Austerität als politisches Projekt?

5. Fazit

6. Literaturverzeichnis

7. Abbildungsverzeichnis

1. Einleitung

Der vorliegende Text ist die ausgearbeitete Version eines Referats, das ich am 24. Juni 2014 im Rahmen des Seminars „Ökonomische Krise und sozialer Wandel seit 1970“ am Institut für Soziologie der Westfälischen Wilhelms-Universität Münster gehalten habe.

Hinter uns liegt eine Banken- und Finanzkrise, die seit 2007 im amerikanischen Raum entstand und sich zu einer weltweiten Wirtschafts- und „Staatsschuldenkrise“ ausweitete. Im Zuge dieser Krise setzte sich in weiten Teilen Europas ab etwa 2010 eine unter anderem von der deutschen Bundesregierung und der europäischen Kommission propagierte Austeritätspolitik durch. Diese wurde als logische Konsequenz von vermeintlichen Sachzwängen dargestellt, verbunden mit einer moralisierenden Gegenüberstellung von den „guten“ sparenden Ländern Nordeuropas, vor allem Deutschland, gegenüber den „schlechten“ Südländern.

In der volkswirtschaftlichen Diskussion der Austeritätspolitik hat es innerhalb der letzten Jahre aber neue Erkenntnisse gegeben, die die sachliche Berechtigung der Austeritätspolitik massiv anzweifeln lassen, ohne dass dies allerdings Auswirkungen auf die politische Gestaltung gehabt hätte. Dazu gehört die Falsifikation von der Annahme, es bestünde eine Obergrenze der Staatsschuldenquote, ab der zusätzliche Schulden wachstumsmindernd wirkten (Reinhard/Rogoff 2010) und dass Schuldenabbau an sich vertrauenssteigernd sei (Alesina/Ardegna 2010), sowie die Neubestimmung des Fiskalmultiplikators durch den Chefökonom des Internationalen Währungs-Fonds, Olivier Blanchard (Blanchard 2013). Es stellt sich in Anbetracht dieser Tatsachen die Frage, ob und inwiefern Austeritätspolitik im öffentlichen, politischen Diskurs wider besserer ökonomischer Erkenntnisse zu einem „Dogma“ (Krugman 2013) wurde, weil es bestimmten Interessengruppen entgegen kommt. Mit Paul Krugman vermutet: „Eine Menge mächtiger Leute möchte (…) an die Richtigkeit der Austeritätsdoktrin glauben“ (Krugman 2013: 46).

Im weiteren Verlauf der Untersuchung soll zunächst kurz die Umdeutung der Finanz- zur Staatsschuldenkrise nachgezeichnet werden, die die Voraussetzung für die seither praktizierte Austeritätspolitik bildete. Im Anschluss daran findet die Erosion des theoretischen Fundaments der „Sparpolitik“ Betrachtung, bevor in einem dritten Abschnitt, ausgehend von einer Rede von Angela Merkel vor dem Weltwirtschaftsforum in Davos, Überlegungen ausgeführt werden, aus welchem Grund auf neue wissenschaftliche Erkenntnisse kein politischer Kurswechsel folgte.

Publikationen von Ingo Stützle und Paul Krugman fungierten als grundlegende Literatur. Ferner wurde unter anderem auf Beiträge des Publizisten Jens Berger zurückgegriffen.

Die Rahmenentwicklungen und insbesondere die vielschichtigen Krisenprozesse seit 2007 können nur unter starker Reduktion hier angeführt werden, was allerdings das Erkenntnispotential dieser Arbeit nicht schmälert, resultiert dieses doch aus der Untersuchung der Falsifikation verschiedener Annahmen über Austerität.

2. Die umgedeutete „Staatsschuldenkrise“

Den vielschichtigen krisenhaften Prozessen, die im Jahr 2007 mit dem Platzen der Immobilienblase in den USA ihren Anfang nahmen, gingen rund drei Dekaden der Liberalisierung und Finanzialisierung der Weltwirtschaft voraus, die seit 2000 eine noch verstärkte Dynamik aufwiesen. Insbesondere die Deregulierung der Finanzmärkte war ein verbreiteter Trend in den westlichen Volkswirtschaften, vor allem in den USA und Großbritannien, aber spätestens seit dem Jahr 2000 auch in Deutschland unter der Ägide der Schröder-Regierung. Diese Entwicklungen bildeten den „Resonanzboden“ (Stützle 2013: 306) für die folgenden Krisenprozesse. Eine entscheidende Ursache ist in der Immobilien- und Bankenkrise in den USA anzusehen, die sich aus Zahlungsausfällen von Bankkrediten an private Schuldner infolge sinkender Immobilienpreise ergab (Shiller 2012: Einleitung, xii). Diese Schuldpapiere waren zuvor von den Banken in komplexen Finanzprodukten verbrieft, von Rating-Agenturen mit dem Top-Rating versehen und dann auf den internationalen Finanzmärkten verkauft worden. Mit den Zahlungsausfällen erwiesen sich die Papiere als wertlos, mehrere Geldhäuser auf der ganzen Welt gerieten in Schieflage und mussten zum Teil mit horrenden Summen von den Regierungen gerettet werden. Gleichzeitig bedienten sich die Regierungen in Europa und Nordamerika antizyklischer Instrumentarien, um Auswirkungen auf die Realwirtschaft einzudämmen (Apolte 2009: 113). Dadurch bedingt kam es zu einem sprunghaften Anstieg der Schuldenquoten der europäischen Staaten und der USA zwischen 2008 und 2012: In den Vereinigten Staaten stiegen die Staatsschulden um 30 %, in Großbritannien und Portugal verdoppelten diese sich, in Irland stiegen sie gar auf das fünffache an, in Spanien wuchs die Schuldenquote von etwa 40 auf über 80 %, in Griechenland stieg sie von etwa 120 auf beinahe 190 % (Streeck 2013: 83).

Ab etwa 2010 tauchte dann der Topos von der „Staatsschuldenkrise“ auf, begleitet von wirtschaftswissenschaftlichen Publikationen, die in Staatsschulden per se ein Problem ausmachten und Hoffnungen schürten, durch Austerität allein das „Vertrauen der Märkte“ zu gewinnen und damit Wachstumsprozesse einzuleiten1. Wolfgang Schäuble verkündete 2011 im ARD-Magazin monitor, „die Hauptursache“ der Krise sei schon zu Beginn der Krise „zu hohe Staatsverschuldung auf der ganzen Welt“ gewesen, und berief sich dabei auf nicht näher genannte „Ökonomen“ (zit. in Berger 2011). Gleichzeitig fand auch die Renaissance keynesianischer, antizyklischer Instrumente ein Ende. Statt Staatsschulden, die bis 2008, auch in den späteren Krisenländern wie Irland oder Spanien sich auf einem niedrigen Niveau befanden, waren es die gestiegenen Zinsen auf Staatsanleihen, die den Staaten Probleme bereiteten, die wiederum eine Folge rapide gesunkenen Vertrauens waren (Berger 2011). Die langwierigen, intensiven Diskussionen in der politischen Öffentlichkeit des Jahres 2010 über Griechenland boten die Gelegenheit, statt der Banken nun Staaten mit hohen Schuldenquoten auf der „Anklagebank“ (Herz 2012) zu platzieren, womit ein riesiger „PR-Coup“ (ebd.) vollzogen worden sei. Mit Verweis auf die Staatsschuldenquoten und die Notwendigkeit, das „Vertrauen der Märkte“, so Merkel 2012 in einem Interview mit der Süddeutschen, zurückzugewinnen, wurde vor allem den südeuropäischen Staaten eine strenge Austeritätspolitik auferlegt. Institutionalisiert wurde dieses Programm mittels Fiskalpakt und Schuldenbremsen, die zum Teil sogar in den Verfassungen der Staaten verankert wurden.

3. Die wirtschaftswissenschaftliche Fundierung der Austerität und deren Falsifikation

Das folgende Kapitel kann als Herzstück der Arbeit angesehen werden. Es wird nämlich nun die Erosion der wissenschaftlichen Fundiertheit der Austeritätspolitik analysiert, und dies anhand zweier Thesen: Erstens die von den Harvard-Ökonomen Carmen Reinhard und Kenneth Rogoff postulierte These, dass ab einer Grenze von 90 % Staatsverschuldung eine negative Dynamik aufnimmt und zusätzliche Defizite nicht mehr wachstumsfördernd, sondern negativ auf die Konjunktur wirkten (Rogoff/Reinhard 2010). Diese wurde auch in Kombination mit den Ergebnissen eines Aufsatzes der italienischen Wirtschaftswissenschaftler Alesina und Ardegna, Schuldenabbau sei wachstumsfördernd, in Politikerkreisen stark rezipiert (Alesina/Ardegna 2010).

Als zweites ist die Höhe des Fiskalmultiplikators zu thematisieren, der sich im Rahmen einer Untersuchung vom IWF-Chefökonom Olivier Blanchard als zu niedrig angesetzt herausstellte, und die Reaktion von Seiten der Politik auf diese Erkenntnisse (Blanchard 2013).

3.1 Austerität in der Theorie und die „magische“ Schuldenobergrenze

Die kurze Renaissance antizyklischer wirtschaftspolitischer Maßnahmen in Mitteleuropa, beispielsweise durch Konjunkturpakete private Nachfrageausfälle zu kompensieren, war spätestens 2010 an ihr Ende gelangt. Das volkswirtschaftliche Lehrbuchwissen (beispielsweise in „Makroökonomie“ von Blanchard/Illing), demzufolge drastische Kürzungen der Staatsausgaben zu einer Reduktion der gesamtwirtschaftlichen Nachfrage und damit zu einer Rezession führen, wurde aus dem konkreten Handeln verbannt und eine Wende zu einer Austeritätspolitik vollzogen (Krugman 2013: 49). Der Nobelpreisträger für Wirtschaftswissenschaften, Paul Krugman, führt dies auf ideologische Komponenten zurück: „Das politische und intellektuelle Establishment in Deutschland wusste mit keynesianistischer Ökonomie noch nie viel anzufangen“. Ferner gebe es „politische und psychologische Gründe dafür, warum viele einflussreiche Personen Konzepte wie Deficit Spending und Billiggeld regelrecht hassen“ (Krugman 2013: 49 – 50, Hervorhebung im Original).

Die Begründung für den vollzogenen Kurswechsel lieferte auf der faktischen Seite Griechenland, dessen Refinanzierungsprobleme man auf den hohen Schuldenstand zurückführte, während wissenschaftliche Beiträge von Reinhard/Rogoff und Alesina/Ardegna die theoretische Fundierung bildeten.

Alberto Alesina und Silvia Ardegna legten in dem Aufsatz „Large Changes in Fiscal Policy“ dar, dass die Erhöhung der Staatsausgaben in Krisenzeiten kontraproduktiv sei. Stattdessen müsse man Steuern senken und Staatsausgaben reduzieren, um das Vertrauen der Privatwirtschaft zu stärken (Alesina/Ardegna 2010: 62 – 63). Diese Erkenntnisse wurden bald auch in der Politik rezipiert.

Nachdem die beiden Ökonomen im Frühjahr des Jahres 2010 ihre Erkenntnisse vor dem Wirtschafts- und Finanzrat des EU-Ministerrats vorgetragen hatten, äußerten sich Politiker in derselben Weise. Der damalige EZB-Präsident Jean-Claude Trichet ließ beispielsweise verlauten:

In ökonomischer Hinsicht ist die Vorstellung, Sparmaßnahmen könnten zu wirtschaftlicher Stagnation führen, nicht richtig. (…) Ich glaube fest daran, dass unter den gegenwärtigen Umständen vertrauensbildende Maßnahmen der Politik die wirtschaftliche Erholung fördern und nicht etwa hemmen werden, weil Vertrauen heute der Schlüsselfaktor ist (zit. nach Krugman 2013a: 51).

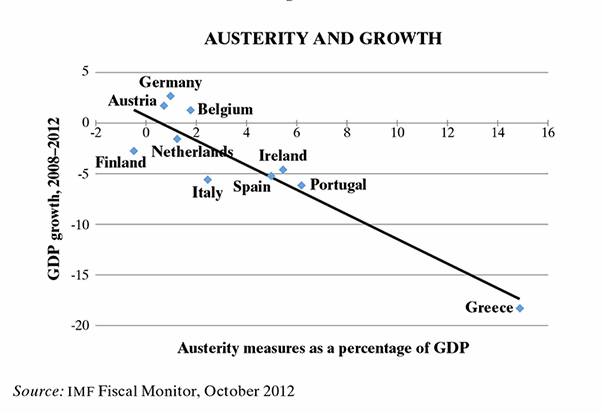

In der Theorie könnte die Wirkungskette also wie folgt aussehen: Austeritätspolitik führt zu steigendem Vertrauen der Märkte, wodurch mehr Investitionen getätigt und sich ein Aufschwung einstellen würde. Das führte dann zu Wirtschaftswachstum, sinkender Arbeitslosigkeit und einem Abbau der Staatsschulden. In der Praxis erwies sich allerdings schon das erste Glied der Kette als fehlerhaft: Sparmaßnahmen führten nicht zu steigendem Vertrauen und auch nicht zu einem wirtschaftlichen Aufschwung. Stattdessen lässt sich ein reziproker Zusammenhang zwischen Wachstum und der Schärfe der Haushaltskürzungen ausmachen, wie die folgende Darstellung zeigt (Krugman 2013b):

Im Jahr 2011 wurden auch Hinweise auf theoretische und methodische Mängel der Arbeit von Alesina und Ardegna laut. Ökonomen vom Roosevelt Institute bemängelten, die untersuchten Fälle, in denen Austerität wachstumsfördernd gewirkt hätte, seien keine Situationen des ökonomischen Abschwungs gewesen. Die Vergleichbarkeit der aktuellen Situation mit den beispielhaft angeführten Szenarien wurde bestritten (Krugman 2013a: 53).

Im selben Jahr, in dem Alesina und Ardegna ihren Aufsatz veröffentlichten, sorgte ein zweiter wissenschaftlicher Beitrag für Aufsehen in Kreisen von Ökonomen und Wirtschaftspolitikern, nämlich die Studie zu „Wachstum in Zeiten der Verschuldung“ der Harvard-Professoren Carmen Reinhard und Kenneth Rogoff. Die Autoren unterteilten die beobachteten Länder anhand der Verschuldungsraten in die Kategorien unter 30 %, 30 % bis 60 %, 60 % bis 90 % und über 90 %. Als Ergebnis fanden sie heraus, dass ab einer Schuldenquote von 90 % des BIPs eine negative Dynamik einsetze und eine solche Staatsverschuldung Wachstum verhindere bzw. einen Abschwung mit sich bringe: „Our main finding ist that (…) high debt/GDP levels (90 percent and above) are associated with notably lower growth outcomes“ (Rogoff/Reinhart 2010:)577. Diese Erkenntnisse wurden im Folgenden von den Advokaten der Austeritätspolitik übernommen und vielfach als wissenschaftliche Fundierung ihrer politischen Maßnahmen dargestellt. So beriefen sich beispielsweise Merkel und Schäuble sowie EU-Finanzkommissar Olli Rehn mehrfach auf Rogoff und Reinhart, um den strengen Sparkurs in den europäischen Krisenländern zu verteidigen. So Schäuble am 06.09.2011:

„Man muss daran erinnern, dass die US-Ökonomen Rogoff und Reinhart vor kurzem in einer vielbeachteten Untersuchung dargelegt haben, dass ab einem bestimmten Verschuldungsgrad der öffentlichen Haushalte das Wirtschaftswachstum durch öffentliche Verschuldung nicht mehr gesteigert wird, sondern gedämpft wird“ (zit. in WDR, Monitor Nr. 647 vom 02.05.2013).

Noch im Frühjahr 2013 wurden mit Berufung auf die im Papier proklamierte 90%-Grenze strikte Sparmaßnahmen in Spanien implementiert, die die Bevölkerung zu Protesten bewegten. EU-Kommissar Rehn schrieb an die ECOFIN-Minister sowie EZB-Leitung: „Es beruht auf seriösen wissenschaftlichen Erkenntnissen, dass wenn die Staatverschuldung auf über 90 Prozent steigt, dieses einen negativen Einfluss auf die wirtschaftliche Entwicklung hat (zit. ebd.).

Ein Doktorand der University of Massachussetts, Thomas Herndon, stieß bei einer Untersuchung der Rohdaten dann auf gravierende methodische Fehler und Selektion bei der Berücksichtigung der Datensets, die die Ergebnisse in die gleiche Richtung verzerrten (Herndon/Ash/Pollin 2013). So wurde beispielsweise Neuseeland, das über eine Dekade einen Schuldenstand von über 120 %, aber in derselben Periode ein Wachstum von durchschnittlich 5,8 % aufwies, zwar in den Datensets aufgeführt, nicht aber in der Untersuchung von Rogoff und Reinhart berücksichtigt.

Nach dem Bekanntwerden der Fehler ließ Kenneth Rogoff verlauten, er habe ohnehin nie als „Kronzeuge“ für eine rigide Austeritätspolitik nach den Vorstellungen der Troika und der deutschen Bundesregierung herhalten wollen (WDR 2013). Auf Seiten der erwähnten Entscheider, allen voran Merkel, Schäuble und Olli Rehn, hatte die nun nicht mehr gegebene Belastbarkeit der theoretischen Grundlagen für die Sparmaßnahmen keine nennenswerten Konsequenzen zur Folge.

3.2 Die Höhe des Fiskalmultiplikators

Eine weitere Meldung, diesmal vom IWF-Chefökonom Olivier Blanchard, ließ im Jahr 2013 den praktizierten Austeritätskurs als falsch erscheinen. Im IWF-Working Paper vom Januar 2013 legten die Ökonomen Olivier Blanchard und Daniel Leigh dar, dass die Fiskalmultiplikatoren, mit denen man versuchte, die Wirkungen der Austeritätspolitik abzuschätzen, zu niedrig angesetzt waren (Blanchard/Leigh 2013: 19). Bei der Bewertung der Staatsverschuldung ist die Quote, also das Verhältnis von Staatsschulden und BIP ausgedrückt in Prozent, die entscheidende Größe. Die im Zuge der Austeritätspolitik vorgenommen Kürzungen der staatlichen Ausgaben wirken sich nun in unterschiedlichem Maße auf sowohl den Nenner, das Bruttoinlandsprodukt, wie auch den Zähler des Bruches, die Staatsschulden, aus, aus dem sich der Staatsschuldenstand ergibt. Wenn also die Schulden, die im Zähler stehen, um 1 % reduziert werden, ist für den entscheidenden Wert der Staatsschuldenquote zentral, wie das BIP von dieser Schuldenreduktion betroffen ist. Zu Beginn der Krise sei man von einem Wert um 0,5 für den Fiskalmultiplikator ausgegangen, so Blanchard (Blanchard 2013: 19). Das bedeutet, dass für jeden Euro, um den sich der Schuldenstand verringert, das BIP um lediglich einen halben Euro reduziert und der gesamte Ausdruck, das heißt die Staatsschuldenquote, sinkt. Tatsächlich müsse man aber von einem Multiplikator ausgehen, der wesentlich über 1 liege (ebd.). Andere Ökonomen gehen gar von einem Fiskalmultiplikator von 2,5 und mehr aus (Berger 2013). Diese Korrektur des namhaften Ökonomen hat entscheidenden Charakter. Sie legt nahe, dass zentrale Annahmen, die der Austeritätspolitik zu Grunde lagen, falsch sind und die Wirkungen der Maßnahmen keinen positiven, sondern einen negativen Effekt auf die Schuldenquote haben. Austeritätspolitik ist demnach nicht nur nicht hilfreich, sondern gar schädlich und kontraproduktiv, wird eine Reduktion der Staatsverschuldung angestrebt.

Die Rezeption dieser an sich bemerkenswerten Erkenntnis in den Medien war überschaubar, das Bundesfinanzministerium reagierte ausweichend. Und Olli Rehns Reaktion war nicht etwa ein Umdenken, eine Kurskorrektur oder Eingestehen der Falschheit des bisherigen Kurses. Stattdessen ließ er in einem Brief vom 13. Februar 2013 verlauten, die Debatte über die Fiskalmultiplikatoren, die das Papier von Blanchard angestoßen habe, sei „not helpful“ (Rehn 2013: 1). Stattdessen fuhr er weiter fort zu betonen, dass die Fiskalmultiplikatoren niedriger lägen, wenn die Konsolidierungspolitik nur konsequent und langfristig genug praktiziert würde. Ähnliches ließ auch das Bundesfinanzministerium verlauten. Beweise indes blieben beide schuldig. Ferner verwies Rehn darauf, dass Wachstumsrückgänge 2010 sich ereigneten, als noch kontrazyklische Instrumentarien Anwendung fanden. Dass das Wachstum auch in den beiden folgenden Jahren nicht zulegte, erklärt er nicht (Rehn 2013: 2 – 5; Whelan 2013).

4. Austerität als politisches Projekt?

Angesichts der frappierenden volkswirtschaftlichen Erkenntnisse, die im Jahr 2013 an die Öffentlichkeit gerieten und die der seit 2010 umfassend und gegen alle Widerstände durchgesetzten Austeritätspolitik die Wirksamkeit absprechen, stellt sich die Frage, warum sich daraus kein konkreter Wechsel der Politik abgeleitet hat. Angela Merkel hat die Antwort darauf in ihrer Rede „Die Besten als Vorbild“ vor dem Weltwirtschaftsforum in Davos im Januar 2013, zumindest in gewisser Weise, selbst gegeben:

Wir wollen in Europa die Wirtschafts- und Währungsunion zu einer Stabilitätsunion fortentwickeln. Das ist (…) ein dauerhaft angelegter Weg (…). Konsolidierung und Wachstum sind im Grunde zwei Seiten ein und derselben Medaille, wenn es darum geht, Vertrauen zurückzugewinnen (Merkel 2013: 1 – 2).

Dass Konsolidierung, d.h. Austeritätspolitik, und Wachstum nicht zur selben Medaille gehören und ersteres ungeeignet ist, tatsächliches Vertrauen (der Märkte) zu generieren, ist mittlerweile bewiesen worden. Dass das Herstellen von Vertrauen Merkel ein Anliegen ist, ist dabei allerdings durchaus glaubwürdig, entspricht es doch sehr genau dem Leitbild der „marktkonformen Demokratie“, dem sich die Kanzlerin verpflichtet fühlt. Ferner spiele „der Faktor Zeit“ eine Rolle, so Merkel (Merkel 2013: 2). Es gebe „die politische Erfahrung, dass für politische Strukturreformen oft Druck gebraucht wird“, wofür Deutschland als Beispiel angeführt werden könne.

Dieser Druck entspricht einem verstärkenden Moment in einem Prozess, den Peter Bofinger schon 2008 als einen der Entstaatlichung gekennzeichnet hat, im Zuge dessen dem Staat die Ressourcen entzogen würden (Bofinger 2008: 351). Dieser Ressourcenentzug wird gerechtfertigt durch vermeintlich zu hohe Schulden und dem Ziel der Wettbewerbsfähigkeit: Merkel wünscht sich einen Pakt für Wettbewerbsfähigkeit für die europäischen Staaten, der letztlich eine radikale Beschneidung des europäischen Sozialstaatsmodells bedeutet. Durch „die Abkehr von haushalts- und geldpolitischen Anreizen (wird) den Kreditgebern die Priorität gegenüber Arbeitnehmern eingeräumt“, erläutert Krugman die Austeritätspolitik (Krugman 2013: 57). Dies entspricht der politischen Agenda Merkels und ihrer Gleichgesinnten. Am selben Ort, wo Gerhard Schröder 2005 den deutschen Sozialstaatsabbau, die Hartz-Reformen und den Niedriglohnsektor lobte, forderte Merkel 8 Jahre später dieselbe Kur für ganz Europa:

Ich stelle mir das so vor (…) dass wir (…) einen Pakt für Wettbewerbsfähigkeit beschließen, in dem die Nationalstaaten (…) sich verpflichten, Elemente der Wettbewerbsfähigkeit zu verbessern (…). Dabei wird es oft um Dinge wie Lohnzusatzkosten, Lohnstückkosten, Forschungsausgaben, Infrastrukturen und Effizienz der Verwaltung gehen.“ (Merkel 2013: 3).

Merkels Rede erweckt den Eindruck, als sei die Austeritätspolitik nicht ein Mittel gegen die Krise, sondern die Krise ein willkommener Anlass, um eine neoliberale Umgestaltung Europas vorzunehmen. Mit Stützle gesprochen erscheint „Austerität als politisches Projekt“ (Stützle 2013).

5. Fazit

In der vorliegenden Untersuchung ist zunächst dargelegt worden, wie aus einer Krise der Finanzwirtschaft, verursacht durch Immobilienblasen und fehlbewertete Wertpapiere, eine Krise der Staatsschulden wurde (Stützle 2012). Statt der deregulierten Banken, die mit staatlichen Geldern gerettet wurden, fanden sich die Staaten auf der Anklagebank wieder.

Insbesondere den südeuropäischen Ländern wurde dabei „Leben über die Verhältnisse“ vorgeworfen. Die Zeit der antizyklischen wirtschaftspolitischen Maßnahmen war mit diesem Umdeutungsprozess beendet. Gestützt auf das Beispiel Griechenlands sowie wirtschaftswissenschaftliche Studien wurde eine resolute Austeritätspolitik durchgesetzt.

Die Ökonomen Alesina und Ardegna, die meinten, hohe Schulden würden per se geringes Wachstum mit sich bringen, sowie Reinhart und Rogoff, deren Papier eine Schuldenobergrenze von 90 % proklamierte, wurden von vornehmlich konservativen und neoliberalen Politikern in Europa als Kronzeugen für den Austeritätskurs angeführt. Die Studie von IWF-Ökonom Blanchard, die die Austeritätspolitik wegen eines zuvor falsch angesetzten Multiplikators als falsch erscheinen ließ, wurde ignoriert und von Olli Rehn als „unhelpful“ bezeichnet. Weshalb aus diesen Erkenntnissen keine praktischen Konsequenzen bezüglich der Krisentherapie gezogen wurden, ist keine leicht zu beantwortende Frage.

Die Rede von Angela Merkel auf dem Weltwirtschaftsforum offenbart, dass die neoliberale Umgestaltung Europas nach dem Vorbild Deutschlands das Ziel einer bestimmten Gruppe von Politikern ist, die auch die Austerität mit aller Vehemenz verteidigen. Die gegenwärtige Krise in Kombination mit den erfolgreich evozierten Aversionen gegen Staatsverschuldung stellt eine Möglichkeit mit zeitlicher Begrenzung, ein so genanntes window of opportunity dar, um Austeritätspolitik im Sinne der politischen Agenda Merkels und anderer Architekten eines neoliberalen Europas durchzusetzen. Dass dieses durch neue wissenschaftliche Erkenntnisse geschlossen wird, ist erfolgreich vermieden worden.

Die Austeritätspolitik erscheint aus dieser Perspektive nicht als Reaktion auf die Krise, sondern die Krise bietet die Möglichkeit, vermittelst einer umfassenden Austeritätspolitik eine politische Umgestaltung Europas vorzunehmen. Paul Krugman hat darauf hingewiesen, dass das oberste Prozent die Krisenjahre, im Gegensatz zu den breiten Massen der Durchschnittsverdiener und Transferempfänger, relativ gut überstanden hat. (Krugman 2013: 57). Wohl auch deswegen ist die Bereitschaft, auf neue ökonomische Erkenntnisse mit einer Änderung der Krisenpolitik zu reagieren, auf Seiten der politisch Verantwortlichen nur schwach ausgeprägt.

6. Literaturverzeichnis

Alesina, Alberto/Ardagna, Silvia (2010): Large Changes in Fiscal Policy: Taxes versus Spending, in: Tax Policy and the Economy 24(2010), S. 35 – 68.

Apolte, Thomas (2009): Are we all Keynesians now? In Wirtschaftswissenschaftliches Studium. Zeitschrift für Ausbildung und Hochschulkontakt, 3/2009, S. 113, 148.

Berger, Jens (2011): Die Eurokrise in Zahlen (I). Wie Musterschüler zu Problemkindern wurden, online abgerufen über www.nachdenkseiten.de /?p=10585, zuletzt am 08.08.2014.

Berger, Jens (2013): Der Irrtum der Euro-Retter und das Schweigen im Blätterwalde, online abgerufen über http://www.nachdenkseiten.de/?p=15789, zuletzt am 10.08.2014.

Blanchard, Olivier/Leigh, Daniel (2013): Growth Forecast Errors and Fiscal Multipliers, IMF Working Paper 01/2013, online abgerufen über http://www.imf.org/external/pubs/ft/wp/2013/wp1301.pdf, zuletzt am 20.06.2014

Herndon, Thomas/Ash, Michael/Pollin, Robert 2013: Does High Public Debt Consistently Stifle Economic Growth, Political Research Institute, Working Papers Series No. 233, April 2013.

Herz, Wilfried (2012): Wie aus der Finanz- eine Schuldenkrise gemacht wurde, in: Cicero 05/2012.

Krugman, Paul (2013a): Austerität. Der Einsturz eines Glaubensgebäudes, in: Blätter für deutsche und internationale Politik, 07/2013, S. 45 – 58.

Krugman, Paul (2013b): How the Case for Austerity has Crumbeled, in: The New York Review of Books, Vol. 60, 10/2013, online abgerufen über http://www.nybooks.com/articles/archives/2013/jun/06/how-case-austerity-has-crumbled/?pagination=false, zuletzt am 10.08.2014.

Merkel, Angela (2013): Die Besten als Vorbild. Rede auf dem Weltwirtschaftsforum in Davos am 24.01.2013, online abgerufen über http://www.bundesregierung.de/ContentArchiv/DE/Archiv17/Reden/2013/01/2013-01-24-merkel-davos.html;jsessionid=C626CFC83F24F834EC8B88A3BA8B454C.s4t1.

Rehn, Olli: Brief vom 02.2013, online abgerufen über http://ec.europa.eu/commission_2010-2014/rehn/documents/cab20130213_en.pdf, zuletzt am 10.08.2014.

Rogoff, Kenneth/ Reinhardt, Carmen (2010): Growth in a Time of Debt, in: American Economic Review: Papers and Proceedings 100 (05/2010), S. 573 – 578.

Shiller, Robert 2012: The Subprime Solution. How Today’s Global Financial Crisis Happened, and what to do about it, Princeton.

Streeck, Wolfgang (2013): Gekaufte Zeit. Die vertagte Krise des demokratischen Kapitalismus, Bonn.

Stützle, Ingo (2012): Das Making of Staatsschuldenkrise, in ak. Analyse und Kritik, Nr. 571, online abgerufen über http://www.akweb.de/ak_s/ak571/51.htm, zuletzt am 10.08.2014.

Stützle, Ingo (2013): Austerität als politisches Projekt. Von der monetären Integration Europas zur Eurokrise, Münster.

Wehlan, Karl: Olli’s Follies: Is Debate About Fiscal Multipliers Unhelpul? Online abgerufen über http://www.forbes.com/sites/karlwhelan/2013/02/17/ollis-follies-is-debate-about-fiscal-multipliers-unhelpful/, zuletzt am 10.08.2014.

7. Abbildungsverzeichnis

Abb 1.: Krugman, Paul (2013b): How the Case for Austerity has Crumbeled, in: The New York Review of Books, Vol. 60, 10/2013, online abgerufen über http://www.nybooks.com/articles/archives/2013/jun/06/how-case-austerity-has-crumbled/?pagination=false, zuletzt am 10.08.2014.