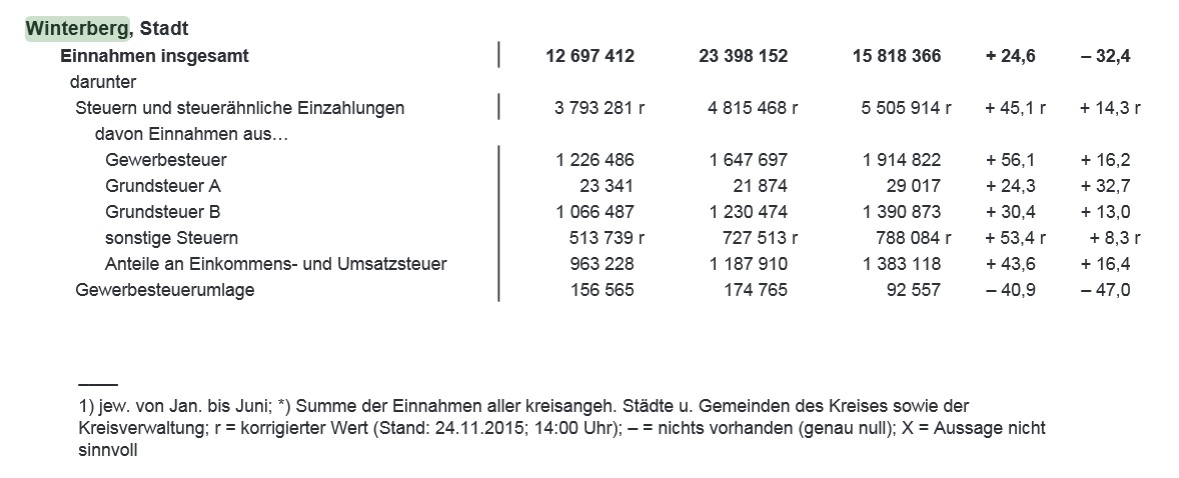

Als ich vorgestern die Einnahmestatistik[1] der Stadt Winterberg genauer angeschaut habe, fiel mir sofort der Einbruch bei den Einnahmen vom Jahr 2014 im Vergleich zu 2015 auf: -32,4%, in absoluten Zahlen von 23.398.152 € auf 15.818.366 €. Die Differenz beträgt 7.579.786 €.

Spontan habe ich gedacht, dass der Stadt Winterberg aber eine Menge Steuern bzw. Subventionen entgangen sein müssten, aber die in der Statistik angegebenen Positionen (siehe Tabelle: Steuern) erklären diese Differenz nicht.

Der Gewerbesteuerumlagerückgang ist viel zu gering um die 7 Millionen Euro erklären zu können. Auch addieren sich die Steuern nicht auf den in der Kopfzeile angegebenen Gesamtbetrag. Es muss also etwas fehlen.

Wir haben dann mal nachgefragt, und dabei gelernt, dass Einnahmen erst einmal nichts über die dahinter stehenden wirtschaftlichen Vorgänge aussagen. Vor allen Dingen, können wir nicht den Fehlschluss ziehen, dass weniger Einnahmen in der Bilanz schlecht und mehr Einnahmen gut sind.

Wie das?

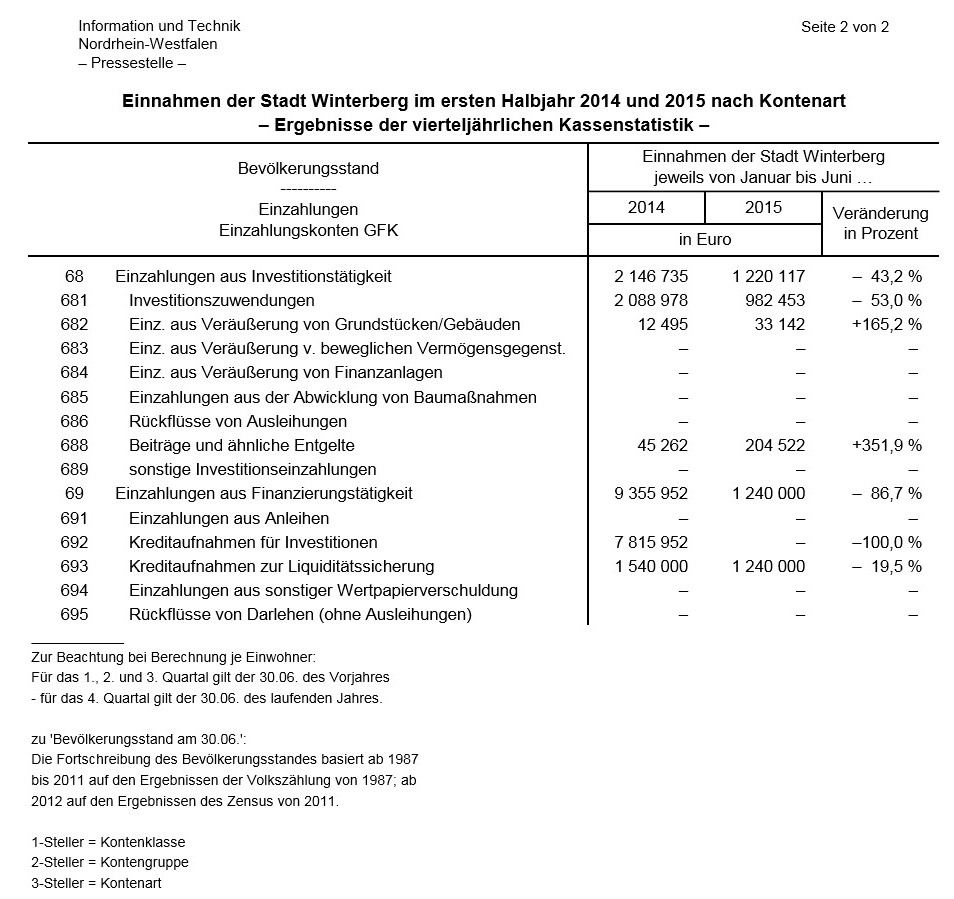

Schauen wir uns die von IT.NRW auf unsere Nachfrage hin ergänzten Daten an.

Im Jahr 2014 hat die Stadt Winterberg einen Kredit (s. o. Position 692) über ca. 7,8 Millionen Euro aufgenommen. Dieser Kredit geht bei der Bilanzierung als Einnahme auf die andere Seite der Kontenführung. Verbindlichkeiten vulgo Schulden führen zu Erhöhung der Einnahme.

Alles klar? Sonst noch mal so: Wenn Sie bei der Bank einen Kredit von 10.000 Euro aufnehmen, also Schulden machen, um sich ein Auto zu kaufen, dann tauchen diese 10.000 nicht nur als Schulden auf, sondern auch als Guthaben auf ihrem Girokonto.

Oder wie es IT.NRW uns gegenüber erklärt:

In der vierteljährlichen Kassenstatistik werden Kreditaufnahmen als Einnahmen verbucht, auf der anderen Seite der Bilanz werden die Aufwendungen für die Abzahlung der Kredite als Ausgaben verbucht. Dies erscheint auf den ersten Blick vielleicht nicht ganz sinnvoll, aber nachdem die Kommunen in NRW nunmehr alle ihre Buchführungsmethode von Kameralistik auf Doppik umgestellt haben, ist diese Art der Buchung unbedingt erforderlich.

Die Frage, die jetzt noch bleibt:

Sie haben sich mit Hilfe der 10.000 Euro ein Auto gekauft. Was hat die Stadt Winterberg mit den 7,8 Millionen Euro gemacht?

Die Vermutung liegt nahe, dass die Kreditaufnahme mit dem „Heimfall“ des Oversums zu tun hat. Um diese Mutmaßung zu erhärten, reicht allerdings das vorliegende Zahlenmaterial von IT.NRW noch nicht aus.

Wir müssten die Ausgabenseite kennen – also für Ihr Auto oder für Winterbergs Oversum.

Lernen kann man auf jeden Fall, dass 7,8 Milionen Einnahmen für eine Gemeinde nicht automatisch etwas Gutes bedeuten. Es könnten beispielsweise böse Schulden sein, oder aber auch gute Steuereinnahmen.

[1] siehe auch den gestrigen Beitrag IT.NRW: Einnahmen der NRW-Kommunen im ersten Halbjahr 2015 um 4,8 Prozent höher als ein Jahr zuvor.